Юридична практика

Зміна країни податкового резидентства. Що пропонує Кіпр?

Дмитро КІЯШКО, юрист Адвокатського об’єднання «Легітимус»

Микола ОЧКОЛЬДА, керуючий партнер, адвокат Адвокатського об’єднання «Легітимус»

Останнім часом в юридичній спільноті активно обговорюється законопроект № 1210, яким вводиться в дію визначення «Контрольованої іноземної компанії» (КІК), її контролюючої особи та започатковується особливий режим їх оподаткування.

Прийняття зазначеного закону, на наш погляд, неминуче призведе до збільшення податкового навантаження на громадян України, які мають власні іноземні компанії, отже, більшість із них вже зараз замислюються над зміною країни свого податкового резидентства. Що ж чекає на наших співвітчизників в разі отримання статусу податкового резидента іншої країни? Спробуємо дати відповідь на це запитання на прикладі Кіпрської республіки, яка вже багато часу так приваблює український (і не тільки) бізнес.

Як отримати статус податкового резидента Кіпру?

Поширеним способом отримання резидентства є так зване «правило 183 днів». Для отримання сертифікату про те, що фізична особа є податковим резидентом Кіпру, вона має знаходитися на території країни 183 дні протягом року та мати змогу підтвердити це документально. Потім така особа повинна звернутися до податкової служби Кіпру для отримання індивідуального податкового номеру (Tax Identification Code), заповнити анкету, після чого можна подавати заяву на отримання статусу податкового резидента. Також, починаючи з 2017 року, набути статус податкового резидента цієї країни можна за допомогою «правила 60 днів». Головною вимогою є відсутність податкового резидентства іншої країни, перебування на території Кіпру 60 днів протягом року.

Також особа повинна взяти на себе зобов’язання не знаходитися більше 183 днів у році в іншій державі. Ще однією вимогою є наявність трудового договору на Кіпрі або довгострокового договору оренди житлового приміщення.

Що передбачають статуси non-domicile та domicile?

Податкові резиденти цієї країни поділяються на дві категорії — укорінені (domicile) та не укорінені (non-domicile). За умовчуванням всі резиденти Кіпру є укоріненими особами (domiciled), тому після отримання довідки про те, що ви є податковим резидентом, вам слід знову звернутися до податкової для отримання статусу non-domicile, який передбачає деякі пільги, мова про які піде нижче. Ця процедура займає близько двох тижнів. Право на отримання статусу non-domicile мають особи, які не були податковими резидентами Кіпру протягом 17 з останніх 20 років до поточного податкового року.

Законодавство Кіпру в частині регулювання обкладення доходів фізичних осіб податками і зборами базується на двох основних законах: законі про податок на доходи (The Income Tax Law of 2002) та законі про спеціальні внески на потреби оборони республіки (The Special Contribution For The Defence Of the Republic Law of 2002). Фізична особа-резидент Кіпру, яка отримала статус non-domicile, в першу чергу звільняється на наступні 17 років (після спливу яких вона отримає статус domiciled) від оплати спеціального збору на потреби оборони (Special Defense Contribution) за наступними доходами: дохід від отримання дивідендів; пасивний дохід у вигляді процентів по депозитах, наданих кредитах і позиках (якщо він не відноситься до звичайної комерційної діяльності особи); дохід від здачі в оренду майна, що знаходиться на території Кіпру.

Для резидента зі статусом domicile ставки таких зборів сягають 30% від доходу за процентами, 17% від дивідендів, отриманих як від кіпрських, так і від іноземних компаній, а також 3% від доходу, отриманого від здачі майна в оренду. Отже, отримання статусу non-domicile вбачається необхідним кроком для зменшення оподаткування власних доходів.

Як оподатковуються доходи фізичної особи-резидента?

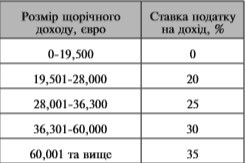

Ставка податку на дохід фізичної особи-резидента Кіпру прогресивна, залежить від рівня його річного доходу та має наступний вигляд:

Для осіб, які щойно отримали статус резидента на Кіпрі й які отримали за звітний рік заробітну плату там же (наприклад, в якості директора місцевої компанії) в розмірі, що перевищує 100 000 євро, встановлюється пільговий період у 10 років, протягом яких оподатковуватиметься лише 50% від суми заробітної плати.

Для осіб, які щойно отримали статус резидента на Кіпрі й які отримали за звітний рік заробітну плату там же (наприклад, в якості директора місцевої компанії) в розмірі, що перевищує 100 000 євро, встановлюється пільговий період у 10 років, протягом яких оподатковуватиметься лише 50% від суми заробітної плати.

Також, для податкових резидентів Кіпру передбачені наступні ставки податку та вирахування:

- 0% від доходу, отриманого у вигляді дивідендів, роялті (як від кіпрської компанії, так і іноземної);

- 0% від доходу, отриманого у вигляді відсотків за позиками і кредитами (теж по всьому світу);

- 0% від доходу від відчуження цінних паперів, акцій та інших корпоративних прав (крім випадків, коли більше 50% таких прав складає нерухоме майно);

- 0% від доходу від продажу облігацій, форвардів, опціонів (тільки якщо їх предметом не є валюта);

- 20% від доходу від здачі майна на Кіпрі в оренду (оподатковується 80% рентного доходу);

- 20% від доходу при відчуженні нерухомого майна, розташованого на Кіпрі, акцій, більш ніж 50% вартості яких складає нерухомість, розташована в цій країні (capital gains tax; протягом життя надається податкова знижка на перепродаж житлового майна в 85 430 євро, 25 629 євро при відчуженні земель сільськогосподарського значення, і 17 086 на інші операції, в цілому ж сума такого вирахування не повинна перевищувати 85 430 євро);

- відсутні також податки на розкіш, на дохід від обміну валюти, на подароване або успадковане майно;

- компенсуються виплати, отримані за страхування життя/здоров’я, внески до страхових та благодійних фондів.

Також звертаємо увагу, що починаючи з 1-го березня 2020 року на Кіпрі вводяться спеціальні відрахування в державну систему охорони здоров’я (General Health Care System Contributions (GHCS)). Так, наприклад, із пасивних доходів фізичної особи ставка даного збору складатиме 2.65%. Максимальний розмір таких відрахувань у будь-якому разі не перевищуватиме 180 000 євро.

А як декларувати?…

Декларування доходів фізичних осіб на Кіпрі здійснюється за допомогою електронної системи Taxisnet, в якій треба попередньо зареєструватися. Строком подачі річної звітності за 2018 р. є 31 березня 2020 року, розрахувати власну базу оподаткованого прибутку треба було до 1 серпня 2019-го. Для самозайнятих осіб, дохід яких перевищує 70 тисяч євро, поряд зі звичайною декларацією треба подавати аудиторську фінансову звітність. Тому рекомендуємо перед подачею звітності заздалегідь подбати про осіб або компанію на Кіпрі, які зможуть допомогти з підготовкою відповідної фінансової документації. Але якщо річний дохід менший за 70 тисяч євро — аудит не вимагається.

Отже, отримання статусу податкового резидента Кіпру гарантує привабливі ставки, звільнення від оподаткування пасивного доходу з джерелами по всьому світу та зручне декларування доходів. До того ж, навесні Кіпр імплементував у своє законодавство положення Директиви ЄС з протидії податковим ухиленням ATAD (Anti-Tax Avoidance Directive), згідно з якою контролюючою особою КІК може бути лише компанія-резидент Кіпру, яка сплачує корпоративний податок (Corporate Income Tax). Отже, наразі правила КІК поки що не розповсюджуються на фізичних осіб-резидентів Кіпру.

Наостанок вкажемо на ще одну річ, на яку доволі часто не звертають уваги. Недостатньо отримати статус податкового резидента іншої країни. Не менш важливим питанням є також втрата статусу податкового резидента в країні попереднього місця проживання. Бо цілком ймовірною є ситуація, коли одразу кілька держав вважатимуть вас своїм податковим резидентом.

Українське законодавство не передбачає механізму отримання окремого документу, який би свідчив про втрату статусу податкового резидента України. Отже, втрата статусу є доволі кропітким процесом, який потребує зважених кроків та, можливо, залучення податкових консультантів.

Джерело: Юридичний вісник України

You must be logged in to post a comment Login